您现在的位置:

您现在的位置:注会《税法》重要知识:转让定价税务管理

转让定价税务管理

一、关联申报

(一)关联方及关联关系

1.关联方,是指与企业有以下关系之一的企业、其他组织或者个人:

(1)在资金、经营、购销等方面,存在直接或者间接的控制关系;

(2)直接或者间接地同为第三者控制;

(3)在利益上具有相关联的其他关系。

2.关联关系

企业与其他企业、组织或者个人具有下列关系之一的,构成关联关系:

(1)一方直接或者间接持有另一方的股份总和达到25%以上;双方直接或者间接同为第三方所持有的股份达到25%以上。如果一方通过中间方对另一方间接持有股份,只要其对中间方持股比例达到25%以上,则其对另一方的持股比例按照中间方对另一方的持股比例计算。

两个以上具有夫妻、直系血亲、兄弟姐妹以及其他抚养、赡养关系的自然人共同持股同一企业,在判定关联关系时持股比例合并计算。

(2)双方存在持股关系或者同为第三方持股,虽持股比例未达到第(1)项规定,但双方之间借贷资金总额占任一方实收资本比例达到50%以上,或者一方全部借贷资金总额的10%以上由另一方担保(与独立金融机构之间的借贷或者担保除外)。

(3)双方存在持股关系或者同为第三方持股,虽持股比例未达到第(1)项规定,但一方的生产经营活动必须由另一方提供专利权、非专利技术、商标权、著作权等特许权才能正常进行。

(4)双方存在持股关系或者同为第三方持股,虽持股比例未达到第(1)项规定,但一方的购买、销售、接受劳务、提供劳务等经营活动由另一方控制。所称控制,是指一方有权决定另一方的财务和经营政策,并能据以从另一方的经营活动中获取利益。

(5)一方半数以上董事或者半数以上高级管理人员(包括上市公司董事会秘书、经理、副经理、财务负责人和公司章程规定的其他人员)由另一方任命或者委派,或者同时担任另一方的董事或者高级管理人员;或者双方各自半数以上董事或者半数以上高级管理人员同为第三方任命或者委派。

(6)具有夫妻、直系血亲、兄弟姐妹以及其他抚养、赡养关系的两个自然人分别与双方具有第(1)至(5)项关系之一。

(7)双方在实质上具有其他共同利益。

除第(2)项规定外,上述关联关系年度内发生变化的,关联关系按照实际存续期间认定。

【注意】仅因国家持股或者由国有资产管理部门委派董事、高级管理人员而存在上述第(1)至(5)项关系的,不构成此处所称的关联关系。

(二)关联交易类型

主要包括:

1.有形资产使用权或者所有权的转让。

2.金融资产的转让。

3.无形资产使用权或者所有权的转让。

4.资金融通。

5.劳务交易。

二、同期资料管理(P577)

企业应当依据《企业所得税法实施条例》的规定,按纳税年度准备并按税务机关要求提供其关联交易的同期资料。同期资料包括主体文档(体现全球业务整体情况)、本地文档(体现关联交易信息)和特殊事项文档。

(一)主体文档

1.符合下列条件之一的企业,应当准备主体文档:

(1)年度发生跨境关联交易,且合并该企业财务报表的最终控股企业所属企业集团已准备主体文档;

(2)年度关联交易总额超过10亿元。

2.主体文档主要披露最终控股企业所属企业集团的全球业务整体情况,包括以下内容(多选):

(1)组织架构;

(2)企业集团业务;

(3)无形资产;

(4)融资活动;

(5)财务与税务状况。

(二)本地文档

1.年度关联交易金额符合下列条件之一的企业,应当准备本地文档(多选):

(1)有形资产所有权转让金额(来料加工业务按照年度进出口报关价格计算)超过2亿元;

(2)金融资产转让金额超过1亿元;

(3)无形资产所有权转让金额超过1亿元;

(4)其他关联交易金额合计超过4000万元。

需要注意的是,企业执行预约定价安排的,预约定价安排涉及的关联交易金额不计入上述第(1)项至第(4)项规定的关联交易金额范围。

2.本地文档主要披露企业关联交易的详细信息,包括以下内容:

(1)企业概况;

(2)关联关系;

(3)关联交易;

(4)可比性分析;

(5)转让定价方法的选择和使用。

【注意】提供同期资料的时限及其他要求

1.主体文档应当在企业集团最终控股企业会计年度终了之日起12个月内准备完毕;本地文档和特殊事项文档应当在关联交易发生年度次年6月30日之前准备完毕。同期资料应当自税务机关要求之日起30日内提供。企业因不可抗力无法按期提供同期资料的,应当在不可抗力消除后30日内提供同期资料。

2.同期资料应当使用中文,并标明引用信息资料的出处来源。

3.同期资料应当加盖企业印章,并由法定代表人或者法定代表人授权的代表签章。

4.同期资料应当自税务机关要求的准备完毕之日起保存10年。企业合并、分立的,应当由合并、分立后的企业保存同期资料。

5.企业依照有关规定进行关联申报、提供同期资料及有关资料的,税务机关实施特别纳税调查补征税款时,可以依据《企业所得税法实施条例》的规定,按照税款所属纳税年度中国人民银行公布的与补税期间同期的人民币贷款基准利率加收利息。

【特别提示】豁免提供同期资料的情形:

(1)企业仅与境内关联方发生关联交易的,可以不准备主体文档、本地文档和特殊事项文档。

(2)企业执行预约定价安排的,可以不准备预约定价安排涉及关联交易的本地文档和特殊事项文档。

三、转让定价调整方法

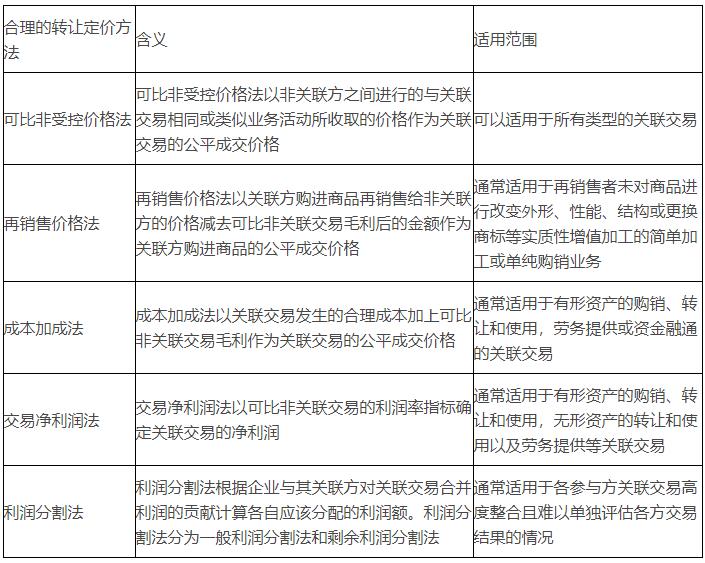

企业发生关联交易以及税务机关审核、评估关联交易均应遵循独立交易原则,选用合理的转让定价调整方法。合理的转让定价调整方法包括可比非受控价格法、再销售价格法、成本加成法、交易净利润法、利润分割法和其他符合独立交易原则的方法。

税务机关有权依据税收征管法及其实施细则有关税务检查的规定,确定调查企业,进行转让定价调查、调整。被调查企业必须据实报告其关联交易情况,并提供相关资料,不得拒绝或隐瞒。

(一)转让定价调查

1.转让定价调查应重点选择以下企业:

(1)关联交易数额较大或类型较多的企业;

(2)长期亏损、微利或跳跃性盈利的企业;

(3)低于同行业利润水平的企业;

(4)利润水平与其所承担的功能风险明显不相匹配的企业;

(5)与避税港关联方发生业务往来的企业;

(6)未按规定进行关联申报或准备同期资料的企业;

(7)其他明显违背独立交易原则的企业。

2.实际税负相同的境内关联方之间的交易,只要该交易没有直接或间接导致国家总体税收收入的减少,原则上不做转让定价调查、调整。

(二)转让定价调整(不同情况的调整程序P585)

税务机关分析、评估企业关联交易时,因企业与可比企业营运资本占用不同而对营业利润产生的差异原则上不作调整。确需调整的,须层报国家税务总局批准。

(三)跟踪管理

税务机关对企业实施转让定价纳税调整后,应自企业被调整的最后年度的下一年度起5年内实施跟踪管理。在跟踪管理期内,企业应在跟踪年度的次年6月20日之前向税务机关提供跟踪年度的同期资料。

(四)向境外关联方支付费用的转让定价管理

为进一步规范和加强企业向境外关联方支付费用的转让定价管理,国家税务总局发布了《关于企业向境外关联方支付费用有关企业所得税问题的公告》,其主要内容如下:

1.企业向境外关联方支付费用,应当符合独立交易原则,未按照独立交易原则向境外关联方支付的费用,税务机关可以进行调整。

2.企业向境外关联方支付费用,主管税务机关可以要求企业提供其与关联方签订的合同或者协议,以及证明交易真实发生并符合独立交易原则的相关资料备案。

3.企业向未履行功能、承担风险,无实质性经营活动的境外关联方支付的费用,在计算企业应纳税所得额时不得扣除。

4.企业因接受境外关联方提供劳务而支付费用,该劳务应当能够使企业获得直接或者间接经济利益。

5.企业使用境外关联方提供的无形资产需支付特许权使用费的,应当考虑关联各方对该无形资产价值创造的贡献程度,确定各自应当享有的经济利益。企业向仅拥有无形资产法律所有权而未对其价值创造做出贡献的关联方支付特许权使用费,不符合独立交易原则的,在计算企业应纳税所得额时不得扣除。

6.企业以融资上市为主要目的,在境外成立控股公司或者融资公司,因融资上市活动所产生的附带利益向境外关联方支付的特许权使用费,在计算企业应纳税所得额时不得扣除。

7.企业向境外关联方支付费用不符合独立交易原则的,税务机关可以在该业务发生的纳税年度起10年内,实施特别纳税调整。

五、预约定价安排APA(能力等级2)

根据《企业所得税法》的有关规定,企业可以与税务机关就企业未来年度关联交易的定价原则和计算方法达成预约定价安排。预约定价安排的谈签与执行经过预备会谈、谈签意向、分析评估、正式申请、协商签署和监控执行6个阶段。

预约定价安排的基本规定如下表:

闂傚倷绶氬ḿ褍螞瀹€鍕;闁跨噦鎷�

闂傚倷绶氬ḿ褍螞瀹€鍕;闁跨噦鎷�

课程推荐

- 注册会计师普通班

- 注册会计师特色班

- 注册会计师精品班

- 注册会计师实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 普通班 | 班次特色 |

200元/一门 |

购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

特色班 |

班次特色 |

350元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 精品班 | 班次特色 |

650元/一门 | 购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 实验班 |

班次特色 |

900元/一门 | 购买 |

- 注册会计师机考模拟系统综合版