您现在的位置:

您现在的位置:中级会计职称《财务管理》第二章“财务管理基础”高频考点---货币时间价值(三)

【考情分析】

考频:☆

【本节目录】

1.插值法

2.名义利率与实际利率

【高频考点】:利率的计算

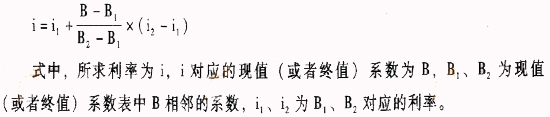

(一) 插值法

复利计息方式下,利率与现值(或者终值)系数之间存在一定的数量关系。已知现值(或者终值)系数,则可以通过插值法计算对应的利率。

1.若已知复利现值(或者终值)系数B以及期数n,可以查“复利现值(或者终值)系数表”,找出与巳知复利现值(或者终值)系数最接近的两个系数及其对应的利率,按插值法公式计算利率。

2.若已知年金现值(或者终值)系数B以及期数n,可以查“年金现值(或者终值)系数表”,找出与巳知年金现值(或者终值)系数最接近的两个系数及其对应的利率,按插值法公式计算利率。

(二)名义利率与实际利率

名义利率是指票面利率,实际利率是指投资者得到利息回报的真实利率。

1. 一年多次计息时的名义利率与实际利率

如果以“年” 作为基本计息期,每年计算一次复利,这种情况下的实际利率等于名义利率。如果按照短于一年的计息期计算复利,这种情况下的实际利率高于名义利率。名义利率与实际利率的换算关系如下:

i = (l+ r /m )m-l

式中,i 为实际利率,r为名义利率, m为每年复利计息次数。

2. 通货膨胀情况下的名义利率与实际利率 ,

名义利率,是央行或其他提供资金借贷的机构所公布的未调整通货膨胀因素的利率,即利息(报酬)的货币额与本金的货币额的比率,即指包括补偿通货膨胀(包括通货紧缩)风险的利率。实际利率是指剔除通货膨胀率后储户或投资者得到利息回报的真实利率。

名义利率与实际利率之间的关系为:1 +名义利率=(1 +实际利率)×(l + 通货膨胀率),所以,实际利率的计算公式为:

实际利率=1+名义利率/1+通货膨胀率-1

课程推荐

- 中级会计职称普通班

- 中级会计职称特色班

- 中级会计职称精品班

- 中级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 普通班 | 班次特色 |

240元/一门 450元/两门 680元/三门 |

购买 |

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 精品班 | 班次特色 |

680元/一门 1200元/两门 1800元/三门 |

购买 |

- 中级会计职称机考模拟系统综合版

- 中级会计职称机考模拟系统实验版

| 模拟题库 | 题库介绍 | 价格 | 购买 |

|---|---|---|---|

综合版 |

题库特色 |

120元/一门 200元/两门 240元/三门 |

购买 |

| 模拟题库 | 题库介绍 | 价格 | 购买 |

|---|---|---|---|

| 实验版 | 题库特色 |

240元/一门 480元/两门 720元/三门 |

购买 |

相关文章

最新资讯

网站地图

财务管理高端精品课程公开课

- 即日起报名初级会计职称辅导套餐的学员,除赠送vip会员,并且免费赠送最新的考试辅导资料,考试题库。

- 中级模拟考试系统 点击进入>>

- 中级试卷练习模式 点击进入>>

- 中级章节练习模式 点击进入>>

- 中级题库幻灯功能 点击进入>>

专业知识水平考试:

考试内容以管理会计师(中级)教材:

《风险管理》、

《绩效管理》、

《决策分析》、

《责任会计》为主,此外还包括:

管理会计职业道德、

《中国总会计师(CFO)能力框架》和

《中国管理会计职业能力框架》

能力水平考试:

包括简答题、考试案例指导及问答和管理会计案例撰写。