您现在的位置:

您现在的位置:固定资产折旧税前扣除、税务处理等,一文搞定

不得计提折旧的规定;一般性折旧的规定;加速折旧的规定;

一次性扣除的规定企业的固定资产折旧该如何税前扣除?思路应该是这样的:

先看该项固定资产是否属于不得计提折旧的范围,如果属于就不能税前扣除。

如果不在禁止扣除的范围内,先看是否符合一次性扣除优惠,再看是否符合加速折旧的规定,都不符合,就适用一般性的折旧规定。

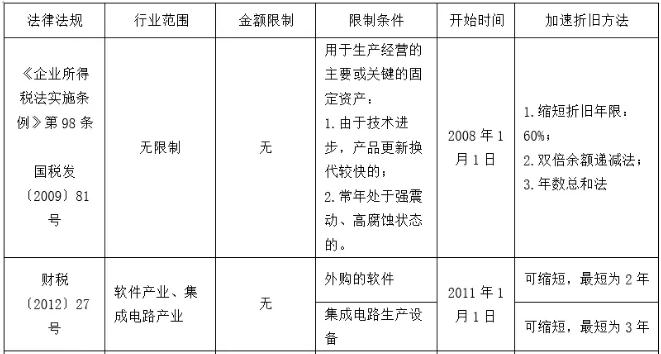

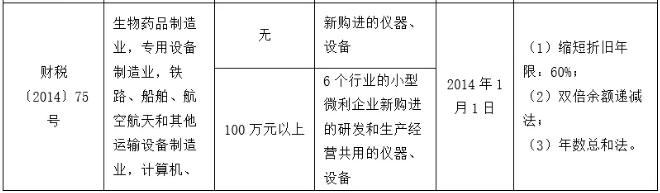

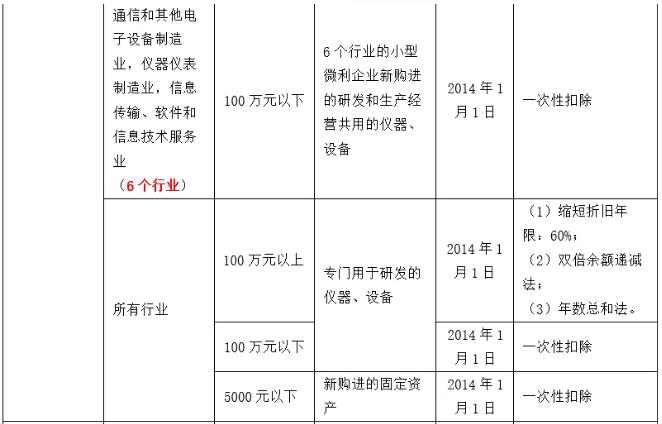

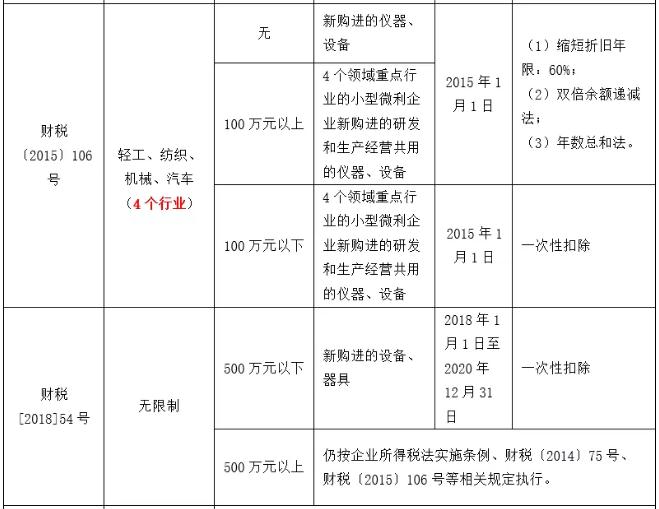

税法关于固定资产加速政策比较多,出台的时间各不相同,相关规定既有重叠的部分,也有不一致的地方,为方便比对与查询,现归纳整理如下:

固定资产税务处理及纳税调整

案例:A公司属于生物药品制造业,2020年1月1日购进一套检测工具,不需要安装,直接投入使用,单价300万元(不含税),收到增

值税专用发票加税合计339万元,银行存款支付。

该企业会计折旧采用的平均年限法,预计使用年限5年(税法规定最低折旧年限5年),预计净残值率0%。设备购入后,就投入了使

用。

该企业符合相关规定,可以享受加速折旧政策,企业考虑采用一次性扣除法。

该企业为一般纳税人。

问题:固定资产2020年度享受加速折旧优惠政策的财税处理

解析:

(一)会计处理

1.购入检测设备时

借:固定资产 300.00万元

应交税费-应交增值税(进项税额) 39.00万元

贷:银行存款 339.00万元

会计折旧(2019年度)=300*1/(12*5)=5万元

假定检测设备折旧计入“管理费用”

借:管理费用 5万元

贷:累计折旧 5万元

该企业为一般纳税人。

问题:固定资产2019年度享受加速折旧优惠政策的财税处理

解析:

(一)会计处理

1.购入检测设备时

借:固定资产 300.00万元

应交税费-应交增值税(进项税额) 39.00万元

贷:银行存款 339.00万元

会计折旧(2019年度)=300*1/(12*5)=5万元

假定检测设备折旧计入“管理费用”

借:管理费用 5万元

贷:累计折旧 5万元

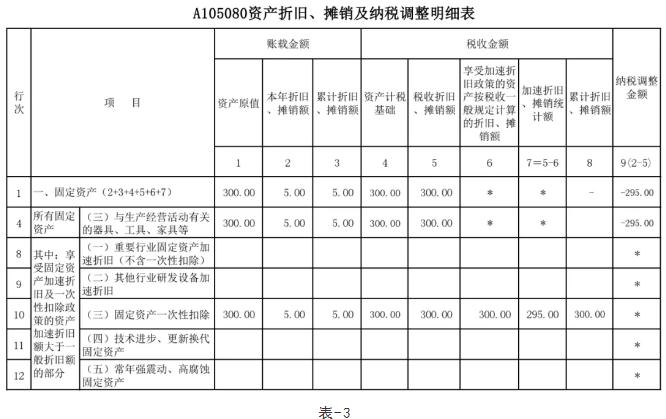

由于满足税法规定,可以在2020年度一次性扣除,且企业也考虑选择一次性扣除,因此固定资产折旧扣除就是300万元,大于会计上

确认的折旧5万元,需要进行纳税调整。

纳税调整:以填报企业所得税年度申报表为例进行说明。第一步:填写《A105080资产折旧、摊销及纳税调整明细表》,

见表-3(点击图片看大图):

然后,就可以自动生成《A105000纳税调整项目明细表》中的相关栏次,不再赘述。

(三)后续的纳税调整

固定资产加速折旧优惠政策(含一次性扣除),只是让企业提前把固定资产折旧进行税前扣除了,并不是让企业多扣除折旧。因此,对于享受了固定资产加速折旧政策的企业要特别注意后续的纳税调整,需要把前期多扣除的折旧通过后续调整给“吐”出来。

下面,就是案例中A公司各年度固定资产折旧的纳税调整汇总表:表-4

表-4因此,从2020年度开始,A公司应对固定资产折旧继续进行纳税调整。如果不调整的话,在软件中申报的会进行风险预警的,应及时进行修改申报表补充填报。

课程推荐

- 初级会计职称特色班

- 初级会计职称精品班

- 初级会计职称实验班

| 课程班次 | 课程介绍 | 价格 | 购买 |

|---|---|---|---|

| 特色班 | 班次特色 |

290元/一门 580元/两门 |

购买 |

- 初级会计职称机考模拟系统综合版